《笔尖网》文/笔尖观察

2月28日,江西江南新材料科技股份有限公司(以下简称江南新材)上交所主板上市发布了初步询价公告。江南新材的上市招股意向书显示,该公司主要从事铜基新材料的研发、生产与销售,其核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别。

《笔尖网》注意到,此次IPO,江南新材计划1.79亿元募集资金用于年产1.2万吨电子级氧化铜粉建设项目,然而,值得注意的是,该公司的产能利用率并不高且存货周转率在持续下降。此外,江南新材的业绩含金量低,其净资产收益率出现了大幅下降。而且,该公司的研发费用率不足0.4%。

产能利用率不高且存货周转率下降 1.2万吨新产能如何消化?

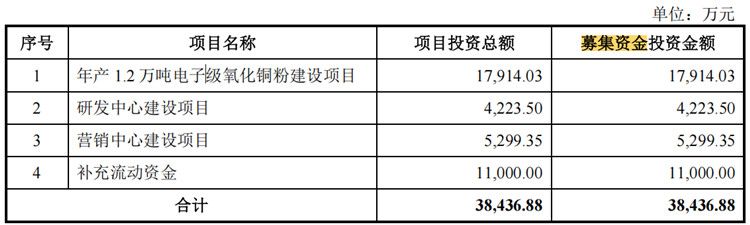

招股意向书显示,此次IPO,江南新材计划募集资金3.8亿元,其中1.1亿元用于补充流动资金,0.53亿元用于营销中心建设项目,0.42亿元用于研发中心建设项目,1.79亿元用于年产1.2万吨电子级氧化铜粉建设项目。

由此可见,江南新材将用1.79亿元募集资金扩大产能。该公司表示此次募投拟实施建设1.2万吨电子级氧化铜粉项目,在公司现有的营销网络基础上,积极洞见市场发展需求,推动公司氧化铜粉在锂电池 PET 复合铜箔制造、有机硅单体合成催化剂等领域的应用,将为公司新增产能的消化提供有力支撑。

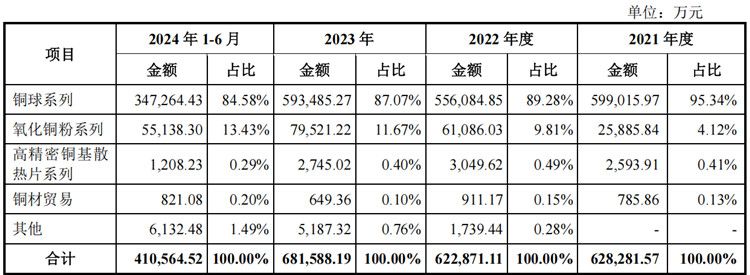

招股书显示,从2021年至2023年以及2024年1-6月(以下简称报告期),江南新材分别有95.34%、89.28%、87.07%和84.58%的收入来自铜球系列,4.12%、9.81%、11.67%和13.43%的收入来自氧化铜粉系列,0.41%、0.49%、0.4%和0.29%的收入来自高精密铜基散热片系列,0.13%、0.15%、0.1%和0.2%的收入来自铜材贸易。

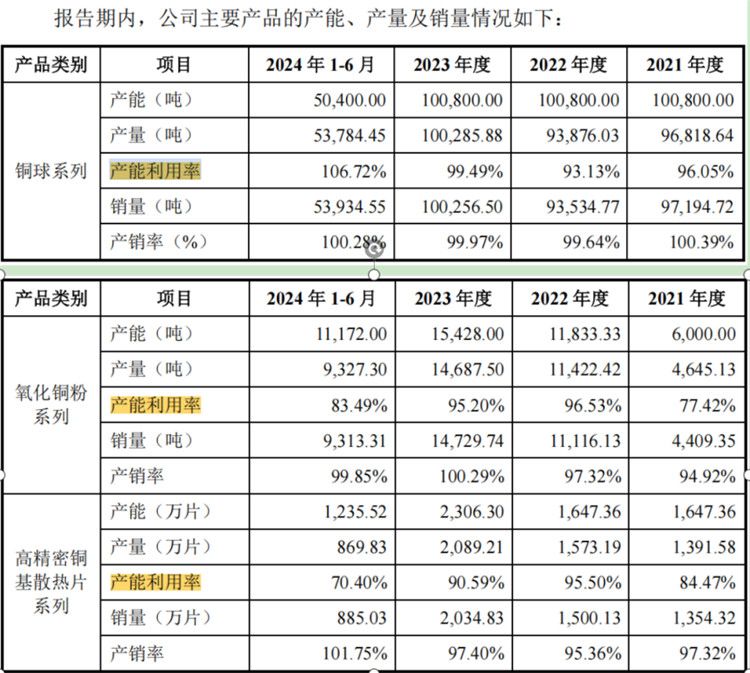

由此可见,江南新材来自氧化铜粉系列的收入占比第二,可见该产品对江南新材的业绩影响较大,而此次IPO,该公司计划1.79亿元用于年产1.2万吨电子级氧化铜粉建设项目显示尤为重要。然而,值得注意的是,江南新材的产能利用率并不高,报告期内,该公司的氧化铜粉系列的产能利用率分别为77.42%、96.53%、95.2%和83.49%,波动较大,且在2024年1-6月份降至八成多一点儿。

此外,除了铜球系列产能利用率较高外,另外一项产品的产能利用率也较低,报告期内,高精密铜基散热片系列的产能利用率为84.47%、95.5%、90.59%和70.4%,2024年上半年年该产品的产能利用率仅为七成。

此外,在产能利用率并不突出的情况下,江南新材的存货周转率在持续走低,报告期内,分别为18.15次、18.14次、16.6次和16.47次。

业绩含金量低 净资产收益率大幅下降

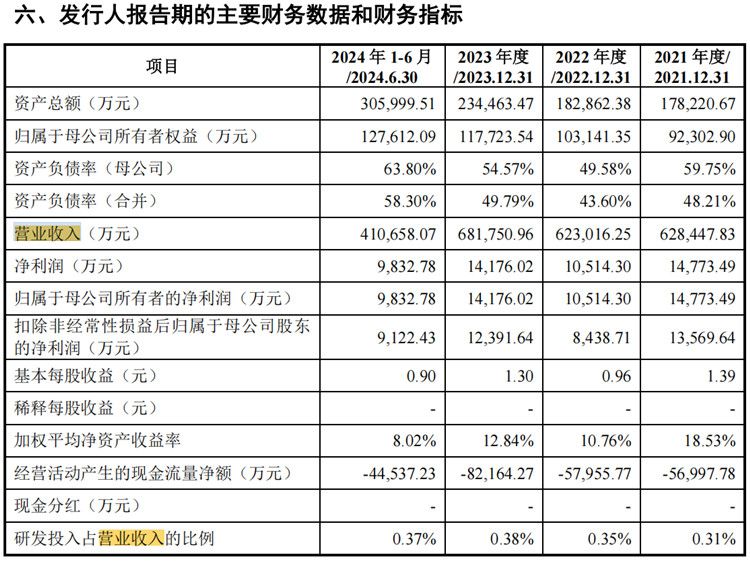

招股书显示,报告期内,江南新材实现营业收入62.8亿元、62.3亿元、68.2亿元和41.1亿元。具体分析,从2021年到2023年,该公司的营业收入有所波动,2023年达到68.2亿元,但2024年上半年只有41.2亿元,如果按照全年估算的话可能接近80亿元,增长势头不错。

江南新材的净利润和归属于母公司所有者的净利润在2021年最高,2022年下降,2023年回升,2024年上半年又有所下降。扣除非经常性损益后的净利润也呈现类似趋势,但数值更低,说明该公司的主营业务利润存在波动,可能存在非经常性收益的影响。

此外,江南新材的加权平均净资产收益率从2021年的18.53%逐年下降至2024年上半年的8.02%,显示盈利能力在减弱,这可能与净利润增长放缓或权益增加有关。

最值得注意的是,江南新材的经营活动产生的现金流量净额。从江南新材招股书注册稿披露的财务数据显示,报告期内,该公司的经营活动产生的现金流量净额分别为-5.7亿元、-5.8亿元、-8.2亿元和-4.5亿元。江南新材的经营活动产生的现金流量净额持续为负,且绝对值较大,尤其是2023年达到-8.2亿元,这可能意味着公司经营活动的现金流出较多,可能存在应收账款积压或存货增加的问题,需要关注现金流状况是否可持续,江南新材表示,经营活动产生的现金流量净额或将持续为负,从而导致公司面临一定的流动性风险。此外,江南新材最新财务数据显示,伴随着营收规模增长,其应收账款坏账的风险也随之加大。

2022年,江南新材的营业收入下滑了0.86%,而该公司的应收账款账面价值却比2021年同期增长了6.30%。2023年末,该公司的应收账款账面价值约为9.73亿元,但这一数据到了2024年上半年大幅增加到12.54亿元,占资产总额比例高达40.98%。

截至2024年9月30日,江南新材报告期各期末的应收账款期后回款比例分别为100.00%、99.98%、99.72%和95.64%,呈现逐年下降趋势。由此可见,在营业收入增长的同时,该公司的应收账款高企无疑会给公司的资金运营带来压力,也容易形成坏账,给企业造成损失。

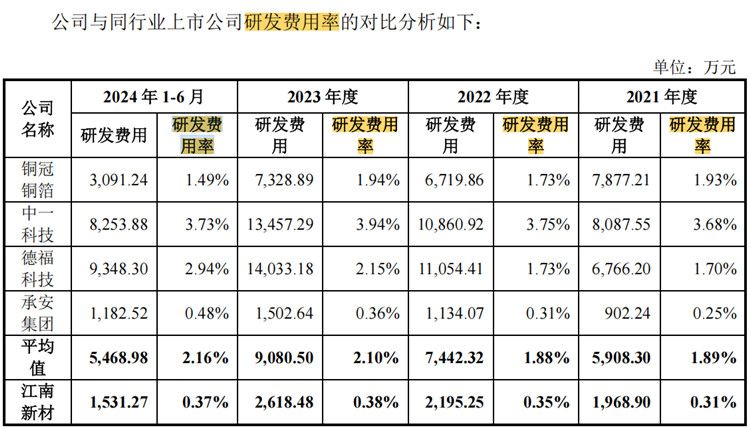

研发费用率不足0.4%

招股书显示,截至最新招股说明书签署日,江南新材拥有17项发明专利、78项实用新型专利、1项外观设计专利。17项发明专利中有5项为受让取得,9项发明专利已质押。

事实上,江南新材在研发投入上比较“吝啬”,报告期内,该公司的研发费用分别为1968.9万元、2195.25万元、2618.48万元和1531.27万元,占当期营业收入的比例分别为0.31%、0.35%、0.38%和0.37%,研发费用率不足0.4%。

同期同行可比公司的研发费用率分别为1.89%、1.88%、2.1%和2.16%,几乎为江南新材的研发费用率的六倍以上。

截至2024年6月30日,江南新材的研发人员数量为70人,占员工总数的12.54%。报告期内,该公司的研发费用中的职工薪酬分别为523.8万元、686.71万元、734.09万元和368.4万元。以2024年6月30日的员工数量368人为依据计算,2024年上半年该公司的研发人员的平均薪酬仅为5万元左右。

另外,值得注意的是,江南新材的员工社保缴纳比例分别为82.57%、83.81%、83.82%和83.87%,缴纳社保的员工比例仅为八成多一点。