《笔尖网》文/笔尖观察

2024年8月9日,武汉港迪技术股份有限公司(以下简称“港迪技术”)深交所创业板IPO提交注册。

据悉,公司专注于工业自动化领域产品研发、生产与销售,产品主要包括自动化驱动产品、智能操控系统,以及管理系统软件。

《笔尖网》关注到,2023年,港迪技术应收账款增长率远超营业收入增长率,报告期内其研发费用率始终低于可比上市公司平均值,而销售费用费率始终高于可比上市公司平均值。此外,公司报告期内持续分红曾引起交易所关注。

应收款增速远超营收增速

主要财务数据和财务指标

招股书显示,2021年-2023年,公司实现营业收入分别为4.29亿元、5.07亿元、5.47亿元,同比变动18.18%、7.89%;净利润分别为6253.14万元、7653.49万元、8754.05万元,同比变动22.39%、14.38%。

应收账款情况如

由此不难看出,港迪技术在报告期内营收与净利润持续增长。但值得关注的是,2021年-2023年各期期末,公司应收账款的账面价值分别为 1.23亿元、1.63亿元和 2.63已元,占同期公司总资产的比例分别约为 25.61%、25.28%和 37.25%。2023年,公司的应收账款的账面价值较期初增长约61.35%,而公司同期营业收入同比增长仅为7.89%。

另一方面,报告期各期末,公司应收账款余额分别为 1.34亿元、1.73亿元和2.76亿元,呈持续增长趋势,主要原因系公司积极开拓新客户,整体业务规模增长所致。报告期各期末,公司应收账款余额占营业收入比例31.32%、34.20%、50.53%。

招股书显示,2023 年末应收账款余额占当期营业收入的比例较高,主要系公司部分客户根据自身资金情况进行资金支付,回款有所放缓;公司盾构行业收入增长较快,而盾构行业客户回款周期通常较长,应收账款相应增长。

销售费用率超研发费用率

期间费用分析

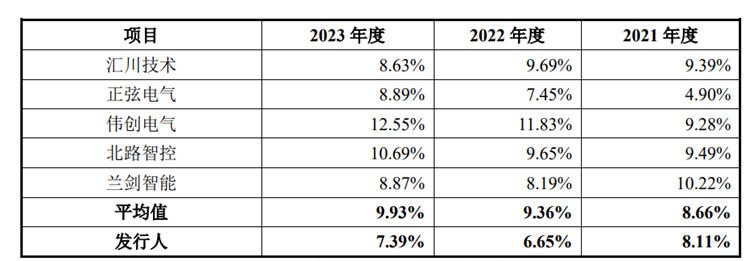

研发费用率与同行业可比上市公司的对比情况

招股书显示,报告期各期,公司研发费用分别为 3,476.88 万元、3,371.20 万元和 4,042.29 万元,占营业收入的比例分别为8.11%、6.65%、7.39%。同期,同行业可比上市公司研发费用率平均值为8.66%、9.36%、9.93%,报告期内港迪技术研发费用率始终低于可比上市公司平均值。

招股书显示,2021 年度,公司的研发费用率与同行业可比上市公司平均水平基本持平。2022 年度、2023 年度,公司的研发费用率低于同行业可比上市公司平均水平,主要原因系2022 年度、2023 年度,公司营业收入较 2021 年度相比增长较多,而公司基于自身业务需求和整体发展战略来制定符合公司实际需求的研发计划,并根据研发计划和各在研项目的研发进度进行研发投入,故 2022 年度、2023 年度研发费用率是公司研发历程和收入变动情况的综合反映,符合公司的产品特点和研发计划安排。

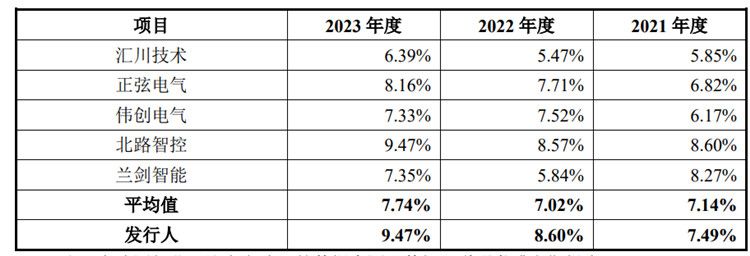

销售费用费率与同行业可比上市公司的对比情况

另一方面,报告期各期,公司销售费用分别为为 3,210.31 万元、4,363.75 万元和 5,180.20万元,占营业收入的比例分别为7.49%、8.60%、9.47%。同期,同行业可比上市公司销售费用费率平均值为7.14%、7.02%、7.74%,报告期内港迪技术销售费用费率始终高于可比上市公司平均值。

招股书显示,2021 年度,公司的销售费用率与同行业可比上市公司平均水平基本持平。2022 年度、2023 年度,公司的销售费用率高于同行业可比上市公司平均水平,主要原因系发行人的销售人员职工薪酬、业务招待费等占比相对较高所致。较同行业可比上市公司相比,发行人收入规模较小,而市场开拓所必需的销售团队薪酬、业务招待支出等具有一定的刚性,同时公司始终重视售后服务,报告期内,公司持续向客户提供专业的售后服务,导致发行人的销售费用率高于同行业可比上市公司平均水平。

报告期持续分红曾引交易所关注

募集资金运用概况

招股书显示,2021年-2023年,港迪技术现金分红分别为2000万元、2000万元、3000万元,合计7000万元。

值得关注的是,此次港迪技术拟募集资金为6.56亿元,其中1亿元用于补充流动资金,其余资金投向港迪技术生产制造基地建设项目、港迪技术研发中心建设项目、港迪智能研发中心建设项目、全国销服运营中心建设项目。

首轮问询

在首轮问询中,交易所对公司分红与募集资金的合理性展开了关注。交易所指出,根据申报材料:2021 年和 2022 年分别向全体股东现金分红 2,000万元和 2,000万元。此次募集资金补充流动资金1亿元。公司被要求说明现金分红的合理性和必要性;未利用自有资金进行募投项目投资且利用募集资金补充流动资金的必要性。

相关回复显示,保荐人和申报会计师认为报告期内公司现金分红不会对公司财务状况造成重大影响,不会影响公司正常经营,具有必要性和合理性;募投项目投资金额相比于发行人 2022 年的货币资金余额及归属于母公司所有者权益均较大,故考虑通过募集资金筹措进行项目建设而未利用自有资金;报告期内,公司营业收入持续增长,利用募集资金补充流动资金有助于公司进一步夯实资金实力、进一步投入资金进行市场开拓、进一步投入资源提升管理效能,进而推动和保障公司业务中长期稳健发展,具备必要性。

交易性金融资产情况

《笔尖网》还关注到,2022 年末、2023 年末,港迪技术交易性金融资产余额分别为 6,000万元、9,200万元,均系稳健型银行理财产品。

此外,2022年度和2023年度,公司收回投资收到的现金分别为6,000万元和2.48亿元,投资支付的现金分别为 1.20亿元和 2.80亿元,系公司购买理财产品发生的现金收支。

目前,港迪技术已提交注册,证监会尚未正式核准其首发注册申请,《笔尖网》将对港迪技术后续IPO进展保持关注。