《笔尖网》文/笔尖观察

在医药行业的波澜壮阔之中,多瑞医药公司近期的举动无疑掀起了不小的涟漪。多瑞医药拟投入巨资购买前沿生物一子公司,这一决策背后,是对未来的无限憧憬,还是盲目的冒险?其回报前景究竟如何,成为了业界热议的焦点。

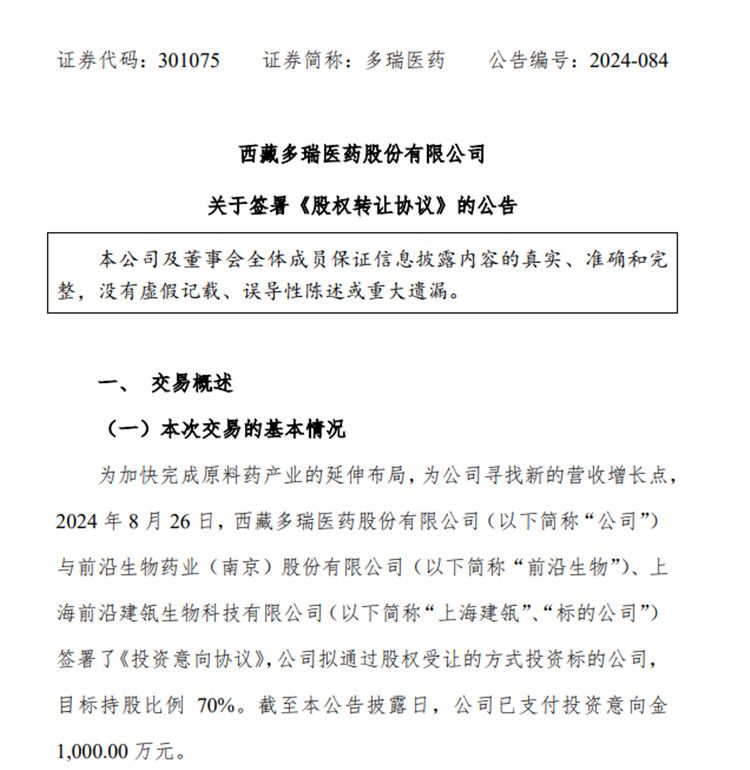

多瑞医药关于签署《股权转让协议》的公告

10月11日,多瑞医药发布公告披露,为加快完成原料药产业的延伸布局,为公司寻找新的营收增长点,2024年8月26日,多瑞医药与前沿生物药业(南京)股份有限公司(以下简称“前沿生物”)、上海前沿建瓴生物科技有限公司(以下简称“上海建瓴”、“标的公司”)签署了《投资意向协议》,多瑞医药拟通过股权受让的方式投资标的公司,目标持股比例70%。截至该公告披露日,该公司已支付投资意向金1,000.00万元。

多瑞医药及控股子公司昌都市瑞乐康企业管理有限公司(以下简称“瑞乐康”、“收购方”)此次与前沿生物、标的公司等相关各方签订了《股权转让协议》,瑞乐康将向前沿生物支付股权转让款并向四川前沿生物药业有限公司(以下简称“四川前沿”)提供资金以偿还四川前沿对前沿生物的借款本息,合计金额为27,096.14万元,其中上海建瓴70%股权转让对价款为7,700.00万元,四川前沿向前沿生物偿还借款本息余额合计19,396.14万元。此次交易完成后,上海建瓴纳入多瑞医药的合并报表范围。

公告还披露,以2024年8月31日为评估基准日对上海建瓴股东全部权益价值进行了评估,评估报告结论依据资产基础法的评估结果,评估值为11,056.73万元。经各方协商一致,确定标的公司的70%股权作价为7,700.00万元。

《笔尖网》了解到,多瑞医药主要从事化学药品制剂及其原料药的研发、生产和销售。2024年上半年,该公司主要产品醋酸钠林格注射液销售收入为6,564.05万元。受市场环境影响,该公司醋酸钠林格注射液销售收入同比下降46.63%。

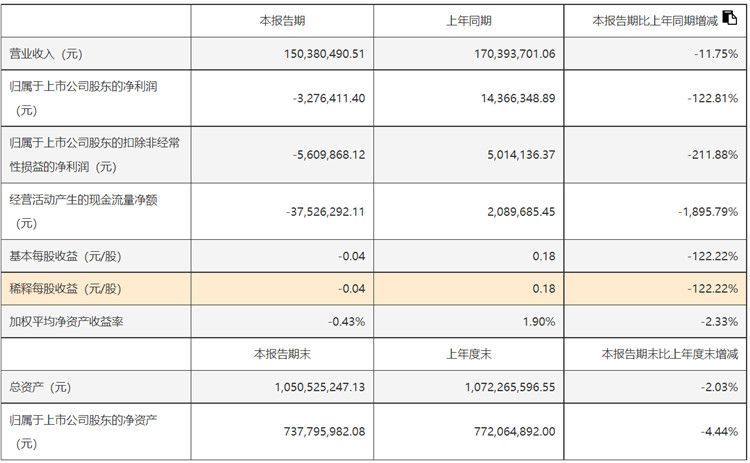

2024年上半年,多瑞医药实现营业收入1.5亿元,同比下降11.75%;同期归属于上市公司股东的扣非前和扣非后净利润分别为-328万元和-561万元,同期该公司的代理产品注射用阿莫西林钠克拉维酸钾实现销售收入1,956.68万元,占当期营业收入的比重为13.01%。此外,该公司控股子公司鑫承达目前主要发展方向为农药、医药等中间体的研发、生产和销售,报告期实现收入为1,818.17万元。

《笔尖网》关注到,上海建瓴主要资产为持有的四川前沿 100%股权。四川前沿为高端多肽原料药生产基地,位于四川省成都市金堂县成都—阿坝工业集中发展区内,占地面积约 167 亩,截至公告披露日,四川前沿一期项目已建设完成并取得了药品生产许可证。

多瑞医药此次收购旨在通过优化交易各方的资源配置,加快完成原料药产业的延伸布局,为公司寻找新的营收增长点。

业内人士指出,收购事项是一场充满未知与挑战的旅程,饱含了企业对于创新的执着追求和对未来的美好愿景。在这个过程中,多瑞医药需要展现出超凡的智慧和坚韧的意志,既要有勇往直前的勇气,也要有审慎评估的智慧,方能找到通往成功的光明大道。

《笔尖网》将对多瑞医药上述收购事项的进展予以持续关注。