《笔尖网》文/笔尖观察

在资本市场的舞台上,企业的每一个动作都可能成为投资者关注的焦点。太和水这家专注于水环境生态建设和水环境生态维护的企业,近期却因一笔巨额的算力大单而陷入了舆论的漩涡。

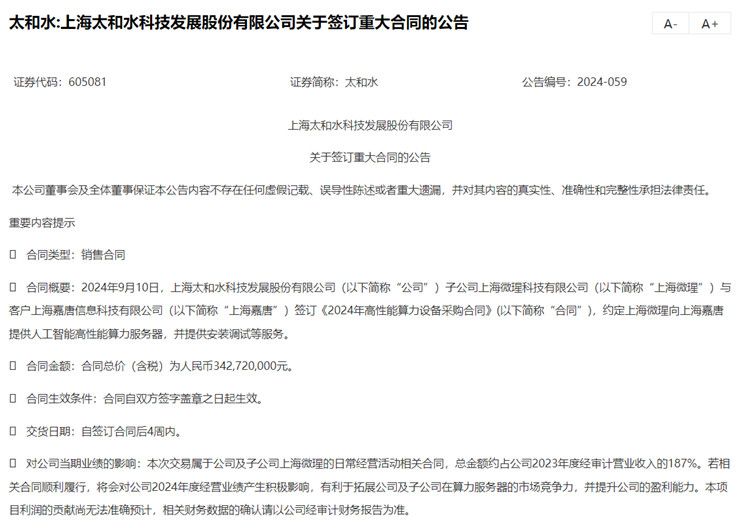

据2024年9月的公告显示,太和水旗下成立仅3个月的子公司——上海微瑆科技有限公司,与客户上海嘉唐信息科技有限公司签订了一份价值3.43亿元的《2024年高性能算力设备采购合同》。这一消息迅速在市场上引起了轩然大波,尤其是在太和水自身业绩连续亏损的背景下。

近年来,太和水的财务状况并不乐观。自2021年上市以来,公司的业绩便开始出现下滑。2021年至2023年,太和水的营业收入分别为4.60亿元、2.05亿元和1.83亿元,净利润更是从盈利转为亏损,分别录得9240.83万元、-1.60亿元和-2.87亿元。进入2024年,公司的颓势并未得到扭转。2024年上半年,太和水的营业收入仅为7514.54万元,同比下滑25.68%,净利润更是亏损1996.44万元。

在这样的背景下,上海微瑆的大单显得尤为突兀。这笔交易不仅金额巨大,而且与太和水的主营业务并无直接关联。太和水主要从事水环境生态建设和水环境生态维护业务,以及饮用水业务,而此次交易却是关于人工智能高性能算力服务器的销售及安装调试等服务。

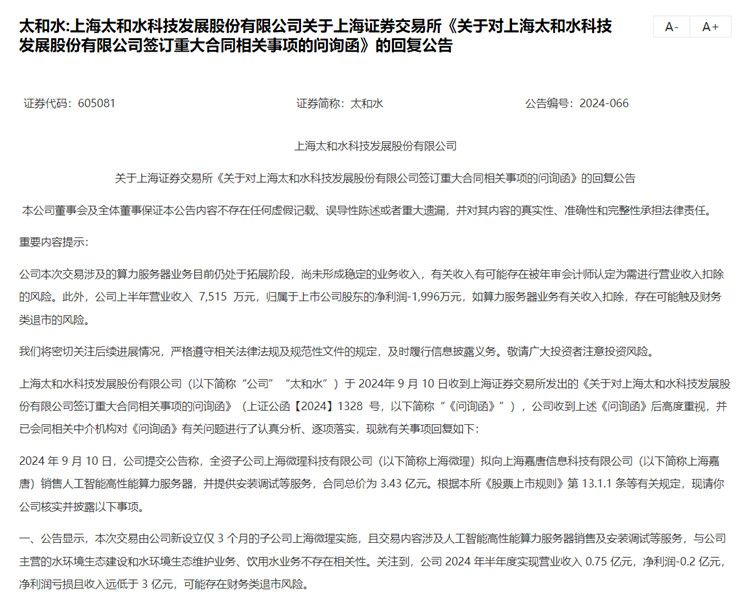

上交所也迅速对这笔交易发出了问询函,要求太和水说明是否存在规避财务类退市风险临时构造贸易类合同的情形。太和水在回复中表示,上海微瑆具备实施相关交易的能力,且本次交易不存在为规避财务类退市风险而临时构造的情况。

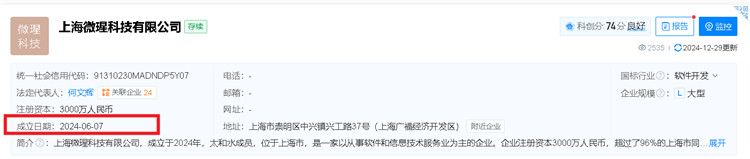

值得关注的是,上海微瑆成立于2024年6月7日,成立仅三个月就能签署大单,其业务能力和技术储备是否足以支撑如此大规模的交易仍有待观察。

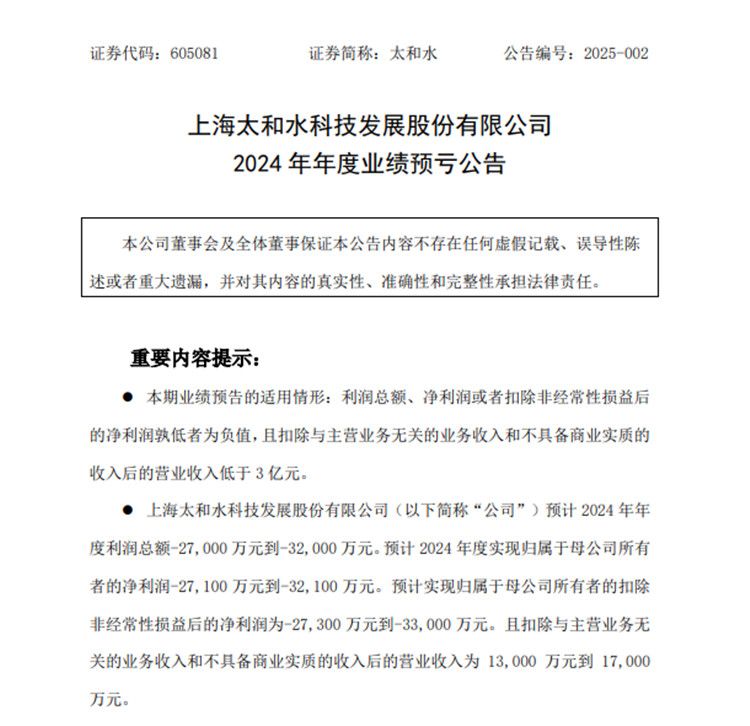

太和水发布的业绩预告显示,公司预计 2024 年年度利润总额-2.7亿元到-3.2亿元。预计 2024 年度实现归属于母公司所有者的净利润-2.7亿元到-3.2亿元。预计实现归属于母公司所有者的扣除非经常性损益后的净利润为-2.73亿元到-3.30亿元。

预计 2024 年年度实现营业收入 1.3亿元到 1.7亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 1.3亿元到1.7亿元,低于 3 亿元。

《笔尖网》关注到,对于业绩的亏损,公司指出一方面受宏观经济波动、财政状况影响,考虑到工程款的可回收性,公司放缓项目进度,在建项目较少,导致当期工程收入下滑;另一方面公司 2024 年度为加速回款,促进项目尽快达到回款条件,推动存量项目结算,项目结算扣减对当期营业收入冲减影响较大。

此外,公司的主要客户为地方政府和大型国有企业。受经济下行等因素影响,部分客户回款结算周期加长、回款难度增加,公司依据企业会计准则及会计政策等相关规定,计提应收账款坏账准备和合同资产减值准备,针对无法收回的款项,采取个别认定,这对公司 2024 年度业绩产生了较大影响。