《笔尖网》文/笔尖观察

在当今竞争激烈的市场环境中,企业上市是其发展历程中的重要一步。广东美亚旅游科技集团股份有限公司(以下简称“美亚科技”)近年来的IPO进程吸引了众多目光。然而,美亚科技在迈向资本市场的道路上并非一帆风顺,其高额的应收账款和低坏账计提比例问题成为业界关注的焦点。

招股书显示,美亚科技的主营业务涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。2021-2023年,公司分别实现营业收入3.67亿元、4.57亿元、3.54亿元,归母净利润分别为0.26亿元、0.41亿元、0.73亿元,扣非归母净利润分别为0.22亿元、0.39亿元、0.7亿元。其中,2023年营收同比下降约23%,但归母净利润却同比大增约78%。

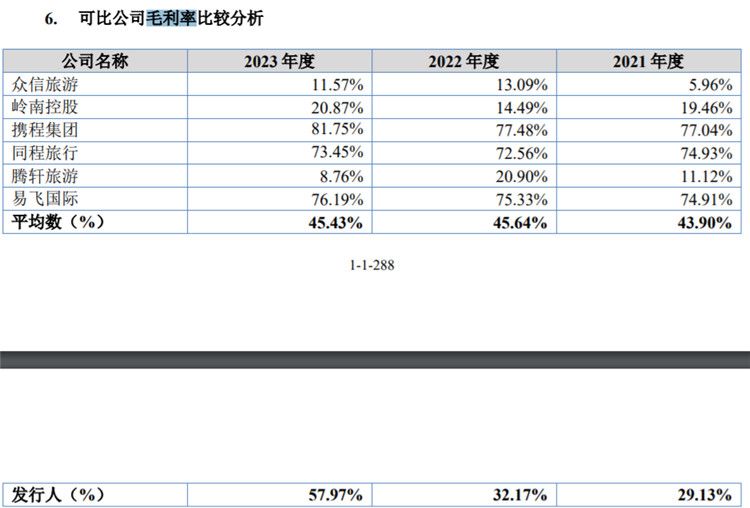

值得关注的是,上述现象或与公司毛利率飙升近一倍有关。招股书显示,2021-2023年,美亚科技的毛利率分别为29.13%、32.17%、57.97%,同行可比公司的毛利率均值分别为43.9%、45.64%、45.43%。美亚科技不仅毛利率走势与同行可比公司较为平稳的走势不一致,而且2023年的毛利率显著高出同行。而在2021年和2022年,美亚科技的毛利率低于同行可比公司均值。

另一方面,美亚科技的应收账款也居高不下。2021-2023年各年末,公司应收账款账面余额分别为2.6亿元、3亿元和5.53亿元,占营业收入比重分别为70.72%、65.57%和156.44%。2023年末公司应收账款余额较2022年末增长约84%,同期公司总营收同比减少约23%,并且应收账款金额超过营收。

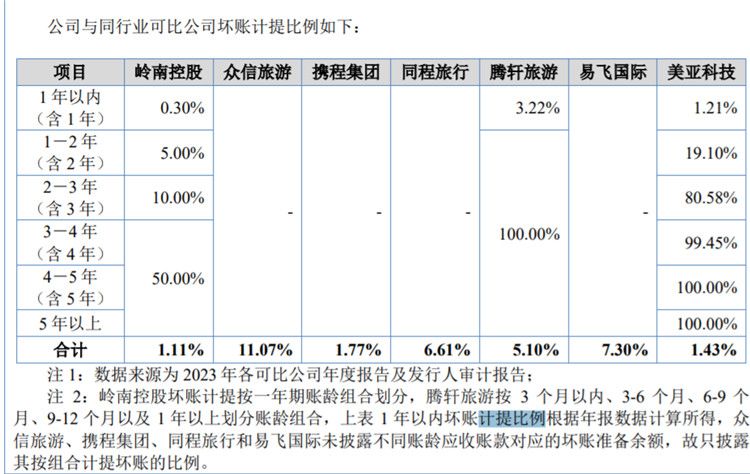

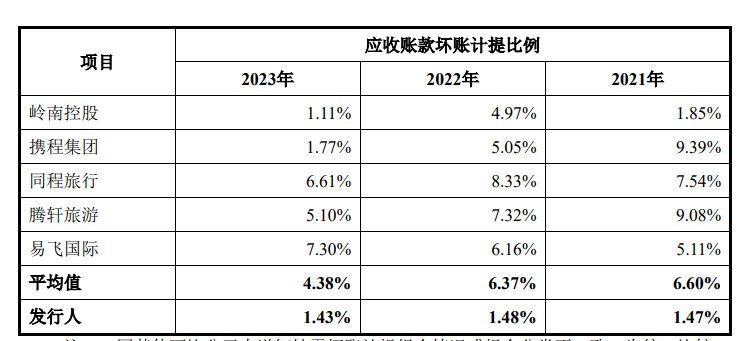

更为关键的是,尽管应收账款悬顶,但美亚科技的坏账计提比例却相对宽松。2021-2023年,美亚科技的应收账款坏账计提比例分别为1.47%、1.48%、1.43%,同行可比公司的应收账款坏账计提比例均值分别为6.6%、6.37%、4.38%。据悉,若按照同行可比公司的应收账款坏账计提比例均值计算,美亚科技三年报告期内合计应多计提约4000万元的坏账准备。

另一方面,2021年-2023年,美亚科技账面上的货币资金金额分别为2.38亿元、3.36亿元、2.72亿元,同期短期借款金额分别为0.47亿元、0.93亿元、1.78亿元,存贷比例分别为5.03、3.61、1.52。

此次,美亚科技拟募集资金约3.60亿元所募资金中有1亿元用于补充流动资金,1.7亿元用于智能化泛商旅业务及管理系统研发项目,7,157.90万元用于国际业务拓展及业务系统开发建设项目,1,808.43用于品牌宣传及营销渠道建设项目。

《笔尖网》将对美亚科技此次IPO的进展,公司未来业绩情况持续予以关注。