《笔尖网》文/笔尖观察

在资本市场的舞台上,企业上市之路往往充满曲折与挑战。通领科技便是这样一家历经波折的企业,其在2016年和2022年两度冲击IPO未果后,于2024年底转战北交所。

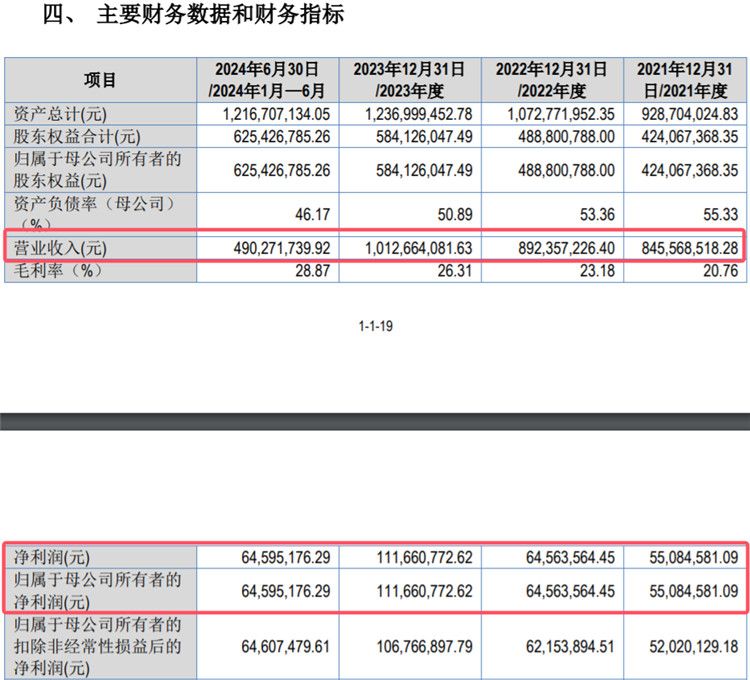

通领科技主要从事汽车内饰件的研发、生产及销售,其产品广泛应用于乘用车领域。从财务数据来看,通领科技近年来的业绩呈现出快速增长的趋势。招股书显示,2021年至2024年上半年,公司的营业收入分别为8.46亿元、8.92亿元、10.13亿元和4.90亿元,归属于母公司所有者的净利润也逐年增加。

《笔尖网》关注到,通领科技近两年业绩大幅增长主要依赖于外销收入的快速增长。报告期内,该公司外销收入分别为16,654.54万元、14,858.99万元、37,843.45万元和20,732.08万元,占当期主营业务收入的比例分别为19.81%、16.74%、37.56%和42.52%。

可见报告期内,通领科技境外收入金额占比逐年上升,而境内收入则出现下滑。公司也在风险提示中指出,由于境外地区的行业竞争格局、政治环境、军事局势、贸易政策、经济政策、监管法规等多方面因素复杂多变,假如公司境外业务的主要客户、市场环境及政策环境发生较大变化,公司境外业务可能存在业绩增长放缓、下滑甚至发生亏损的风险。

另一方面,通领科技外销毛利率显著高于内销毛利率,且各期境外主营业务毛利率均显著高于内销毛利率。报告期内,通领科技的境内毛利率分别为19.29%、21.82%、22.1%和25.25%,同期境外毛利率分别为26.98%、30.3%、33.52%和33.95%。

《笔尖网》关注到,通领科技产品主要为汽车内饰件,具有高度定制化的特点,种类较多且无法通用。但汽车零部件行业普遍存在年降的惯例,即客户在综合考虑设计方案、产品成本、未来销量、市场竞争等因素后,要求供应商在新产品生命周期内,每年的销售价格相较上年有一定的降幅。

公司也在风险提示中坦言,受产品销售价格年降政策的影响,未来若公司未能做好产品成本控制,并积极开拓新客户,开发新产品,将面临产品平均销售价格下降的风险,进而对公司的盈利能力产生不利影响。

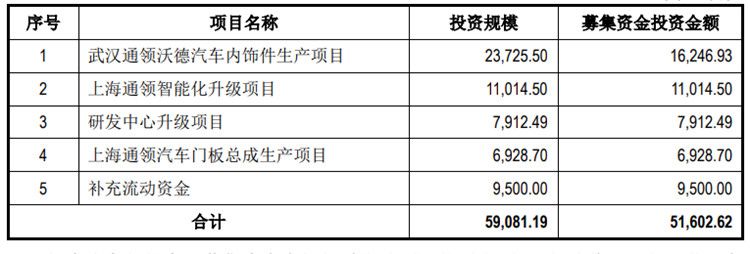

此次,通领科技拟募集资金约5.16亿元,所募资金投向武汉通领沃德汽车内饰件生产项目、上海通领智能化升级项目、研发中心升级项目、上海通领汽车门板总成生产项目及补充流动资金。

通领科技再次冲刺IPO能否如愿,《笔尖网》将持续予以关注。