《笔尖网》文/笔尖观察

在珠宝行业的璀璨星空中,周六福与周大福如同两颗轨迹不同的星辰,各自散发着独特的光芒。然而,当周六福历经四次IPO未果的波折,再次向资本市场发起冲刺时,人们不禁将其与行业内的佼佼者周大福进行对比。这两者之间的差距,远非简单的一字之差所能概括。

周六福,这个成立于2004年的珠宝品牌,自诞生之日起便承载着创始人李伟蓬的创业梦想。他凭借着敏锐的商业嗅觉和对珠宝市场的深刻洞察,将周六福从一个默默无闻的小品牌逐渐发展成为拥有数千家门店的珠宝连锁巨头。

相比之下,周大福作为香港历史悠久的珠宝品牌之一,自1929年创立以来,便以其精湛的工艺、卓越的品质和深厚的文化底蕴赢得了市场的广泛认可。周大福不仅在大中华区拥有强大的品牌影响力,更是全球知名的珠宝品牌。其产品线丰富多样,从黄金、钻石到高端奢华珠宝应有尽有,满足了不同消费者的需求。而这一切,都得益于周大福对品牌长期积累和精细打磨的重视。

周六福与周大福之间的差距,不仅仅体现在品牌历史和市场影响力上。从产品定位来看,周六福虽然也注重产品的多样化和时尚感,但在高端珠宝领域的影响力和竞争力却远不及周大福。这背后,是周六福在产品研发、设计创新以及品质控制上的不足。周大福凭借其强大的研发实力和严格的质量控制体系,不断推出引领行业潮流的新品,赢得了消费者的信赖和追捧。

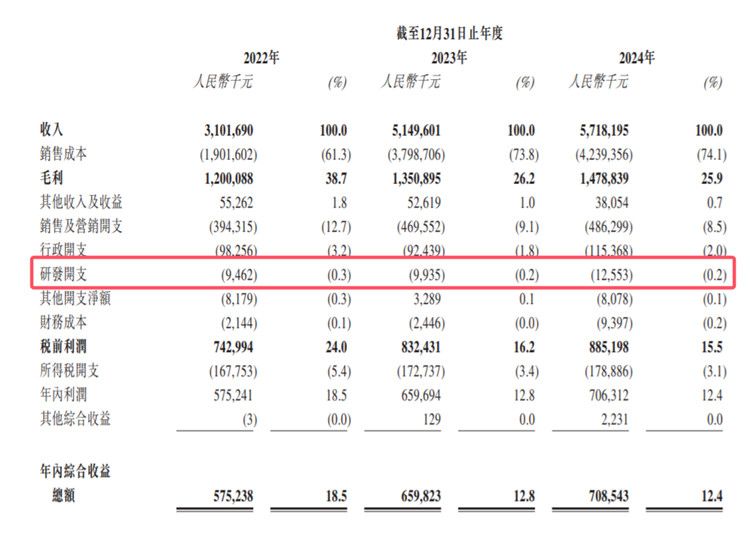

招股书显示,2022年、2023年以及2024年,周六福的研发开支金额分别为946.2万元、993.5万元和1255.3万元,占营业收入的比例分别为0.3%、0.2%和0.2%,研发费用率较低。

在加盟模式上,周六福虽然通过这一模式迅速扩张了门店数量,但也埋下了隐患。过度依赖加盟模式导致其在品牌管理和质量控制上存在漏洞,加盟店的自主经营权过大也增加了品牌运营的风险。

此外,周六福在面对市场变化时的应对能力也显得不足。在金价上涨、金饰消费需求疲软等外部因素的冲击下,周六福的业绩增速放缓,暴露出其在市场预判和策略调整上的滞后性。

2022年、2023年以及2024年,该公司实现净利润分别为5.75亿元、6.6亿元和7.06亿元,同期净利率分别为18.5%、12.8%和12.4%。

《笔尖网》关注到周六福再次递表寻求上市,这无疑是对其自身实力的一次重要检验。然而,要想真正缩小与周大福之间的差距,周六福需要在多个方面进行改进。从加强品牌建设、提升产品品质到优化加盟模式、增强市场预判能力,周六福需要付出更多的努力和时间来追赶与周大福之间的差距。