《笔尖网》文/笔尖观察

在当今竞争激烈的化工材料领域,有这样一家企业正崭露头角,它就是海阳科技。作为国内从事尼龙6系列产品研发、生产和销售的主要企业之一,海阳科技承载着行业的希望与期待,在发展的道路上稳步前行。

尼龙6系列产品,犹如现代工业的“魔法材料”,广泛应用于众多领域。从汽车制造中坚固耐用的零部件,到电子电器里保障安全的绝缘材料,再到纺织行业中高品质的纤维制品,尼龙6以其卓越的性能成为不可或缺的关键材料。

计划募资补流1.50亿元 递表前夕大笔分红

2023年 6月30日,海阳科技上交所主板IPO申请获受理。这标志着海阳科技在资本市场的道路上迈出了关键的第一步。上交所网站显示,2025 年3 月14日召开2025 年第 6 次上市审核委员会审议会议,届时将审核海阳科技的首发申请。

此次,海阳科技拟募集资金约6.12亿元,所募资金投向年产 10 万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目及补充流动资金,其中计划补充流动资金1.50亿元,占拟募集资金总额的24.51%。

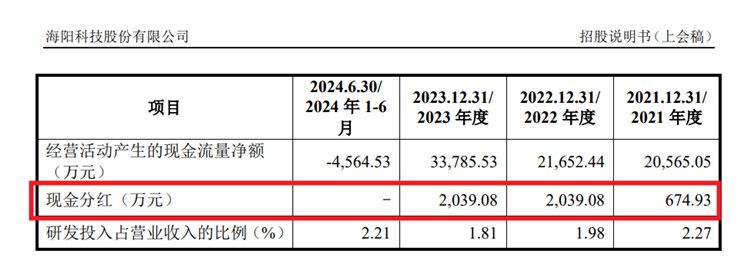

《笔尖网》关注到,报告期内,海阳科技实施了多次分红。招股书显示,2021年6月,海阳科技分红674.93万元;2022年6月,公司分红2039.08万元;2023年5月,公司再度分红2039.08万元。而2023年 6月30日,海阳科技的IPO申请正式被交易所受理,不难看出,海阳科技在递表前夕实施了大笔分红。

据悉,上述项目中年产10万吨改性高分子新材料项目(一期)备受关注。在这个项目中海阳科技依托优秀的研发团队和多项核心技术、多项新产品(改性材料及基础原料)的研发经验以及小规模市场拓展经验,向下游改性高分子新材料进行的产业布局和延伸。

营业利润曾连降两年 主营业务毛利率持续下滑

《笔尖网》注意到,2021年-2023年及2024年1-6月,海阳科技实现营业收入分别为 394,653.65 万元、406,715.70 万元、411,275.47 万元和 274,220.84 万元,公司营业收入呈现持续增长态势。但同期营业利润分别为 33,219.09万元、19,972.91 万元、16,569.95 万元和 9,229.46 万元,2022 年营业利润相比 2021年下降 39.88%,2023 年营业利润较上年同期下滑 17.04%,2024 年 1-6 月营业利润同比上年同期增长 37.94%。

海阳科技指出,尼龙 6 切片的行业发展受到原料己内酰胺供应、切片行业竞争和下游应用等多重因素影响,帘子布行业受上游切片及工业丝材料价格及下游需求的影响。

报告期内虽然通过工艺改进、产品质量提升、新产品开发等优势使公司营业收入保持增长,但营业利润存在一定波动,随着外部环境诸如国际贸易争端、国际局部政治军事冲突加剧、全球经济或国内经济放缓等的变化,产业下游领域因此而受较大影响,从而引起行业需求波动、行业竞争加剧,公司存在着营业收入和营业利润下降的风险,极端情况下存在营业利润下滑 50%甚至亏损的风险。

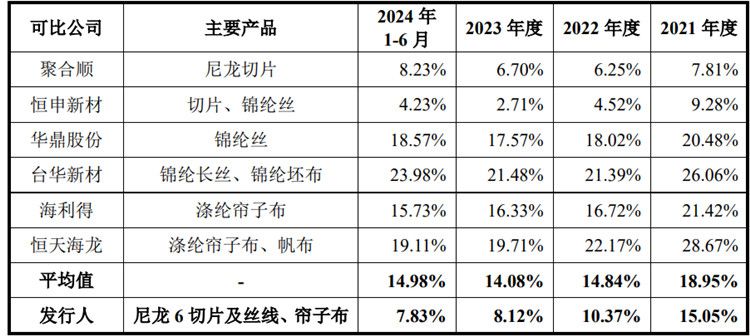

此外,报告期内,海阳科技的主营业务毛利率分别为15.05%、10.37%、8.12%和7.83%,逐年下滑。此外,同期可比公司主营业务毛利率平均值为18.95%、14.84%、14.08%、14.98%,海阳科技主营业务毛利率均低于可比公司均值。

海阳科技也在招股书中指出,随着尼龙行业竞争的逐渐加剧,以及全球经济发展的不稳定带来下游需求的波动,进而导致公司主营业务产品毛利率存在一定波动。若公司无法通过新产品开发、工艺改进和降本增效等手段相应改善产品结构、降低成本,则有可能出现产品毛利率下降的情况,对公司盈利能力造成不利影响。

海阳科技IPO能否顺利过会,《笔尖网》将予以关注。