《笔尖网》文/笔尖观察

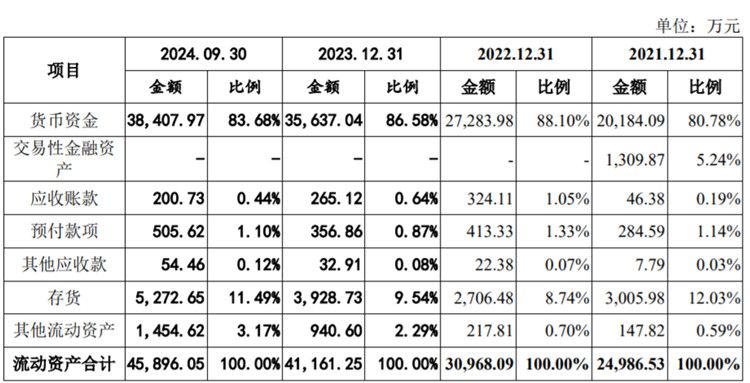

在医疗行业的风云变幻中,天星医疗的IPO之路引发了市场的诸多关注。招股书显示,从2021年至2023年以及2024年9月30日,天星医疗的货币资金分别为2.02亿元、2.73亿元、3.56亿元和3.84亿元,占流动资产比例分别为80.78%、88.1%、86.58%和83.68%。

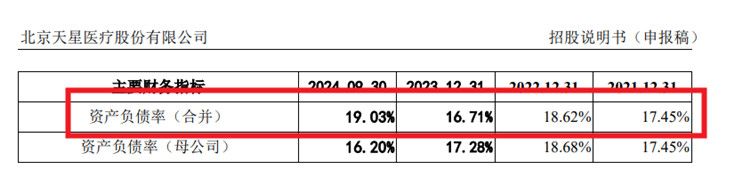

此外,天星医疗资产负债率较低,2021年-2023年以及2024年前三季度分别为17.45%、18.62%、16.71%和19.03%,均低于20%。

首先,从企业自身财务状况来看,天星医疗账面上或许有着一定的资金储备,看似不缺钱。然而,企业的发展犹如航行在大海中的巨轮,需要充足的燃料来维持动力和应对未知的风险。医疗行业的特殊性决定了其研发、生产、市场推广等各个环节都需要大量的资金投入。即使当前资金相对充裕,但面对日益激烈的市场竞争和不断变化的行业环境,企业仍需未雨绸缪,通过募资来确保有足够的资金支持未来的发展战略。

近年来,随着医疗改革的不断推进,集采政策成为了医疗行业的重要趋势。集采旨在降低药品和医疗器械的价格,提高医疗服务的可及性。对于天星医疗来说,集采渠道虽然带来了一定的市场份额和销售机会,但同时也意味着利润空间的压缩。

报告期各期,天星医疗主营业务毛利率分别为68.68%、71.45%、75.05%和69.71%,2021 年度至2023年度,该公司毛利率稳中有升,2024年1-9月,受公司部分产品中标集采影响,该公司毛利率较之前年度有所下降。报告期内,该公司主营业务毛利率变动主要受产品销售价格变动、原材料采购价格变动、产品产量变动等因素影响。

在集采模式下,企业需要在保证产品质量的前提下,尽可能地降低成本,以满足集采的要求。然而,这种成本的降低往往需要一定的时间和过程,而且可能会对企业的研发、生产和管理等方面带来一定的压力。因此,集采渠道补差价的影响可能还需要一段时间才能完全释放出来。

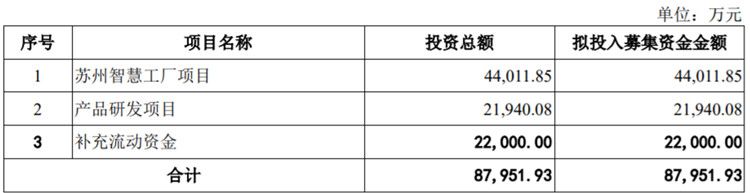

《笔尖网》关注到,此次IPO,天星医疗计划募集资金8.8亿元,其中2.2亿元募集资金补充流动资金,占比约为25%。

对于天星医疗来说,此次募资补流既是一次机遇,也是一次挑战。如果能够合理利用这笔资金,加强研发投入,提升产品的竞争力,优化生产流程,降低成本,那么企业有望在激烈的市场竞争中脱颖而出,实现业绩的增长。同时,企业也需要积极应对集采政策带来的影响,探索新的商业模式和发展路径,以适应行业的发展变化。

从更宏观的角度来看,天星医疗的情况也反映了当前医疗行业所面临的一些问题和挑战。在政策的支持和引导下,医疗行业正朝着更加规范、高效的方向发展,但企业在发展过程中也面临着诸多困难和不确定性。如何在政策的框架内,实现企业的可持续发展,是每一个医疗企业都需要思考的问题。