《笔尖网》文/笔尖观察

近年来,华熙生物作为一家在生物医药领域颇具影响力的企业,其业绩表现却引发了市场的广泛关注和质疑。曾经凭借透明质酸原料及一系列终端产品在市场上占据领先地位的华熙生物,如今正面临管理变革阵痛、团队动荡、业绩下滑多重问题。这一系列问题不仅影响了公司的市场形象,也对其未来的发展前景蒙上了一层阴影。

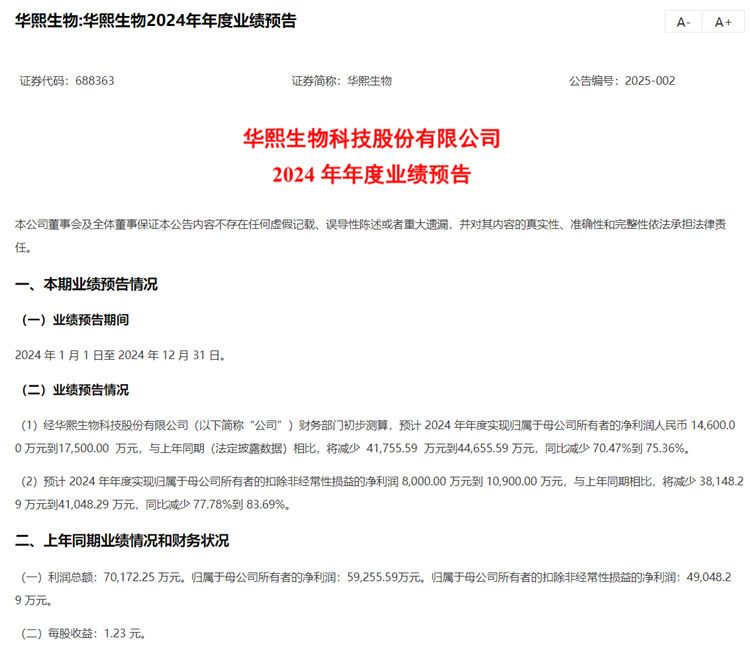

从财务数据上看,华熙生物的业绩呈现出持续下滑的趋势。2024年业绩预告显示,公司预计实现归属于母公司所有者的净利润为1.46亿元到1.75亿元,同比减少70.47%到75.36%;扣除非经常性损益的净利润预计为8000万元到1.09亿元,同比减少77.78%到83.69%。

管理变革是华熙生物近年来的重要动作之一,但遗憾的是,这场变革并未带来预期中的好转,反而让公司陷入了更深的困境。据悉,自2023年提出管理变革以来,公司在存货管理、渠道管理等方面的问题逐渐浮出水面。存货周转天数攀升至历史最高,存货周转天数由2021年的196天上升至2023年的254天,2024年前三季上升至327天。此外,截止2024年三季报末,华熙生物的存货高达13.15亿元。

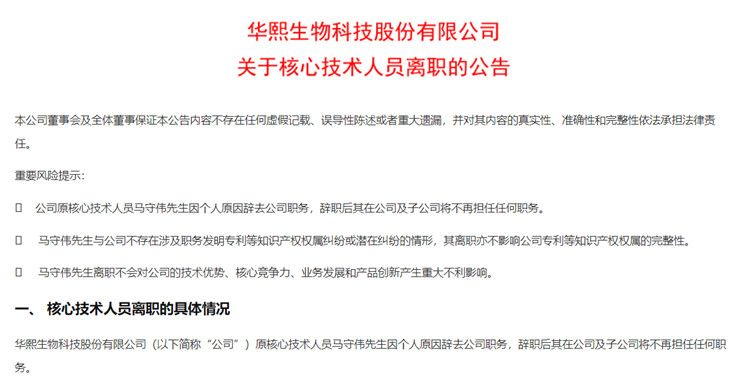

除了存货问题,公司的人事动荡也令人担忧。2024年2月底,华熙生物变更了财务总监,2024年4月份,公司原核心技术人员马守伟、王勇志均因个人原因辞职。

从行业竞争的角度来看,功能性护肤品市场集中度较低,华熙生物面临着来自贝泰妮、巨子生物等竞争对手的强大压力。随着玻尿酸成分竞争壁垒被削弱,重组胶原蛋白等新成分崛起,华熙生物在市场中的地位受到挑战。以巨子生物旗下的核心产品可复美为例,其推出的“胶原棒”已经成为收入第一的品牌,并在市场中迅速崛起。

业内人士指出,华熙生物当前面临的问题是多方面的,要想走出困境,公司需要在提升管理水平、优化渠道管理、加强产品研发和质量控制等方面下功夫,同时还需要应对激烈的市场竞争,寻找新的增长点和突破口。否则,华熙生物的未来发展前景将充满不确定性。

《笔尖网》将对华熙生物未来的业绩情况保持关注。